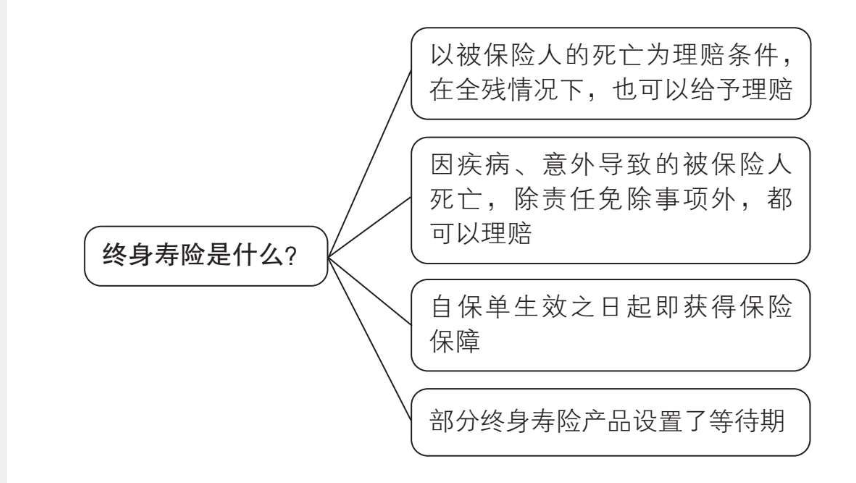

首页 - 保险百问 - 正文 第1问:终身寿险是什么? admin 保险百问 2025年06月16日 13:28:30 14 0 0 一、保险的基本分类财产保险:以财产为标的的保险。人身保险:以人的身体和生命为标的的保险。根据保障范围不同,又可分为人寿保险、年金保险、健康保险和意外伤害保险,我们为个人在保险公司投保的险种基本都属于人身保险,而终身寿险就属于人寿保险的一种。二、终身寿险的定义又称 “终身死亡保险”,是一种不定期的死亡保险。以被保险人的死亡为给付保险金的条件,且保险期限为终身。只要保单有效,自保单生效之日起,不论被保险人何时死亡,保险公司都要给付身故保险金(两年内自杀除外)。三、终身寿险的三个要点(一)理赔条件主要以被保险人的死亡为理赔条件。许多保险公司的终身寿险在被保险人 “全残” 的情况下也可给予全残理赔,且理赔金额通常等同于死亡理赔金额,但实际理赔中全残理赔发生概率很小,并且不是所有终身寿险产品都能赔付 “全残”,具体要看保险合同中的保险责任里是否有这一项。(二)死亡理赔相关规定因疾病、意外导致的被保险人死亡,只要不属于责任免除事项,都可以理赔。年满 18 周岁的被保险人与未满 18 周岁的被保险人,死亡理赔标准不同。目前市场上的终身寿险产品基本是在 “已交保险费”“现金价值”“基本保险金额” 三者之间选择合适项理赔。(三)保险保障开始时间根据《保险法》第十四条规定,保险合同成立后,投保人按约定交付保险费,保险人按约定时间开始承担保险责任。目前各家保险公司的终身寿险基本都是 “次日零时” 保单生效。只要通过核保,保单成立,被保险人在次日零时就拥有保险保障。特殊情况:若投保人与保险公司约定保单在未来某一日生效,那么被保险人会在约定生效日的零时拥有保险保障。四、其他注意事项部分终身寿险产品对死亡或者全残的理赔设置了等待期,这一点要根据具体产品的保险责任来确定 ♥赞 0 分享: 扫描分享到社交APP 上一篇:天安财险、天安人寿落幕:被吊销业务许可证,多名原高管终身禁业 下一篇:第2问:终身寿险有哪些分类?

admin

admin